Regla 2.7.7.4 – Emisión de CFDI en la prestación de servicios para la paquetería o mensajería

Fundamento Legal

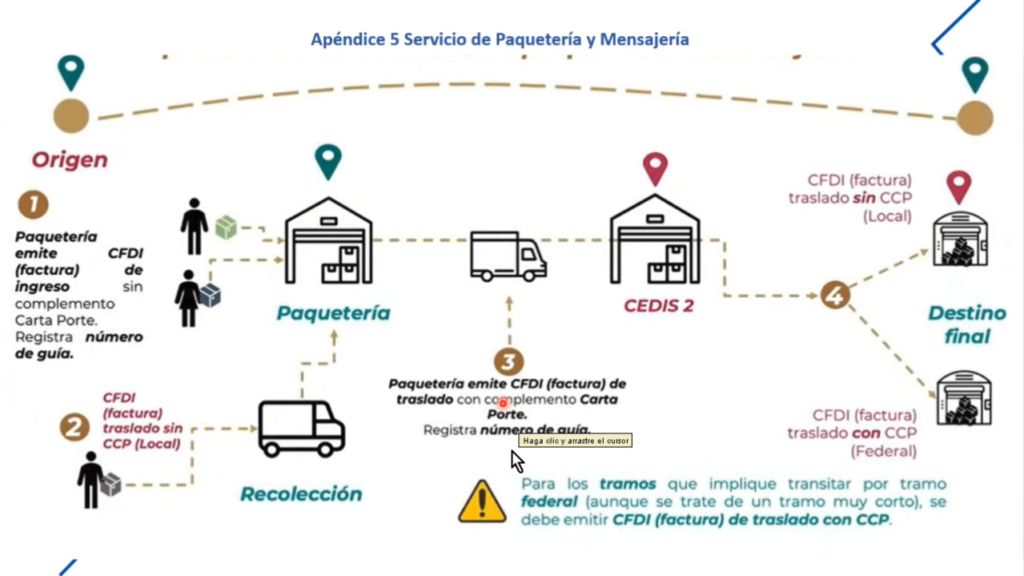

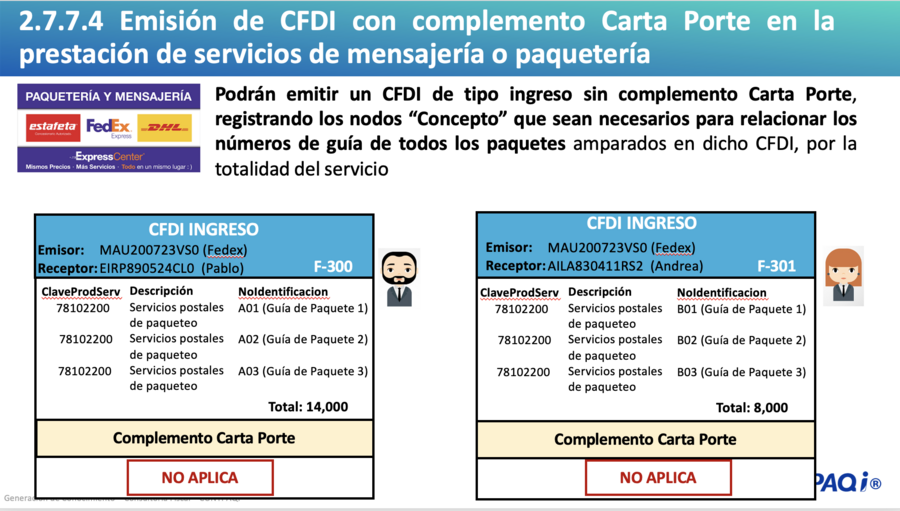

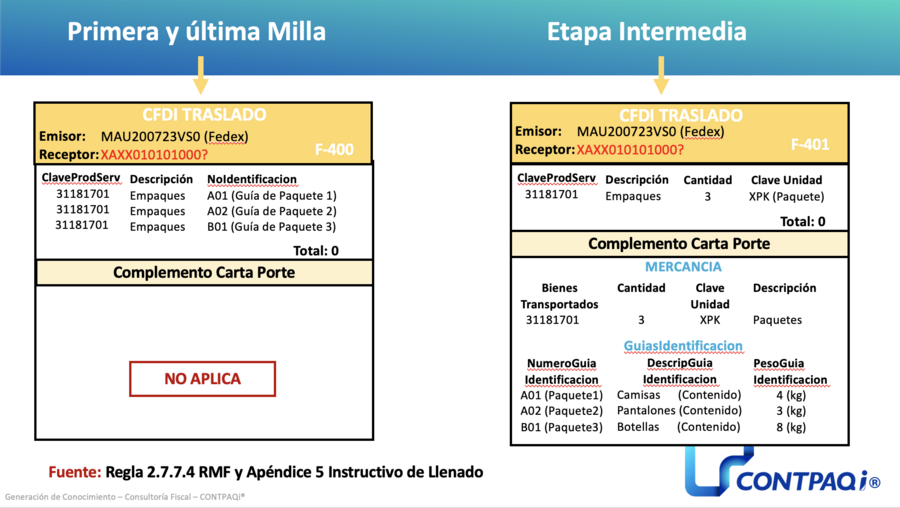

2.7.7.4 – Emisión de CFDI con complemento Carta Porte en la prestación de servicios de paquetería o mensajería Para los efectos del artículo 29, penúltimo párrafo del CFF, aquellos contribuyentes que presten el servicio de paquetería o mensajería, podrán emitir un CFDI de tipo ingreso sin complemento Carta Porte, con los requisitos establecidos en el artículo 29-A del CFF, registrando los nodos “Concepto” que sean necesarios para relacionar los números de guía de todos los paquetes amparados en dicho CFDI, por la totalidad del servicio y, además, se aplicará lo siguiente: I. Por lo que respecta a la primera milla de la cadena de servicio, cuando se tenga la plena certeza de que no transitará por algún tramo de jurisdicción federal, los contribuyentes a que se refiere esta regla podrán emitir un CFDI de tipo traslado sin complemento Carta Porte el cual deberá contener los requisitos establecidos en el artículo 29-A del CFF, registrando la clave de producto y servicio que se indique en el “Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte”, que al efecto publique el SAT en su Portal, así como los nodos “Concepto” que sean necesarios para relacionar la totalidad de los números de guía de los paquetes amparados en dicho CFDI. II. En la etapa intermedia del servicio, se deberá emitir un CFDI de tipo traslado al que se le incorpore el complemento Carta Porte, por cada tramo que implique un cambio de medio o modo de transporte, registrando los números de guía de los paquetes que se transportan; dichos números de guía deberán estar relacionados en el CFDI de tipo ingreso que ampare el servicio prestado. III. Tratándose de la última milla del servicio donde el paquete se entrega al destinatario final, cuando se tenga la certeza de que no transitará por algún tramo de jurisdicción federal, se podrá amparar el transporte con un CFDI de tipo traslado sin complemento Carta Porte, que debe contener los requisitos establecidos en el artículo 29-A del CFF, registrando la clave de producto y servicio que se indique en el “Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte” que al efecto publique el SAT en su Portal, así como tantos nodos “Concepto” como sean necesarios para relacionar todos los números de guía de los paquetes amparados en dicho CFDI.Para los efectos de las fracciones I y III anteriores, en caso de que se transite por algún tramo de jurisdicción federal, los contribuyentes a que se refiere esta regla deberán emitir un CFDI de tipo traslado con complemento Carta Porte. Tratándose del traslado exclusivo de mensajes o sobres sin valor comercial, para ser entregados de manera masiva a múltiples destinatarios, se deberá emitir un CFDI de tipo traslado sin complemento Carta Porte por cada servicio de traslado, registrando la cantidad total de cajas, bolsas o sacas; así como, la cantidad total estimada de mensajes o sobres contenida en el conjunto de cajas, bolsas o sacas que se trasladen. Para los efectos del párrafo anterior, se considerará traslado exclusivo de mensajes o sobres sin valor comercial, cuando estos sean transportados en un vehículo que no traslade otro tipo de paquetes; asimismo, se consideran mensajes o sobres sin valor comercial los correspondientes a estados de cuenta de servicios públicos, entidades del sector financiero, de servicios de telefonía, televisión por cable, promocionales, publicidad, documentos de cobranza, entre otros documentos de similares características que carezcan de valor comercial.Tratándose de aquellos traslados en donde el vehículo además de mensajes o sobres sin valor comercial, traslade otro tipo de paquetes, se estará a lo siguiente: a) Se deberá emitir un CFDI de tipo ingreso a cada cliente por el servicio prestado, para lo cual, deberá indicar la cantidad total de cajas, bolsas o sacas y la cantidad total de mensajes o sobres sin valor comercial que componen el servicio amparado. b) En caso de estar obligado a incorporar al CFDI que corresponda el complemento Carta Porte, deberá señalar en dicho complemento, la cantidad total de cajas, bolsas o sacas y el número estimado de mensajes o sobres sin valor comercial que se trasladan. c) Cuando no esté obligado a incorporar al CFDI que corresponda, el complemento Carta Porte, además de portar el CFDI al que se refieren las fracciones I o III del primer párrafo de esta regla, según se trate, deberá emitir el CFDI de tipo traslado sin complemento Carta Porte que corresponda, registrando la cantidad total de cajas, bolsas o sacas; así como, la cantidad total estimada de mensajes o sobres contenida en el conjunto de cajas, bolsas o sacas que se trasladen. Las personas físicas y morales, así como los coordinados, dedicados exclusivamente al autotransporte terrestre foráneo de pasaje y turismo, que tributen en los términos del Título II, Capítulo VII o Título IV, Capítulo II, Sección I de la Ley del ISR, que presten el servicio de paquetería, estarán a lo dispuesto en la presente regla. Cuando, en términos de las disposiciones de la materia, los contribuyentes a que se refiere esta regla contraten un servicio de transporte autorizado para el traslado de los paquetes, el transportista contratado deberá acreditar dicho traslado con la representación impresa, en papel o en formato digital de un CFDI de tipo ingreso con complemento Carta Porte que para tales efectos se publique en el Portal del SAT.

| CFF 29, 29-A, RMF 2022 2.7.7.1., 2.7.1.23., 2.7.7.2., Reglamento de paquetería y mensajería 3 |